全球风险管理专业人士协会(GARP)致力于为风险管理条线上的各级人员,包括各大金融机构的风险从业者和监管机构人员提供风险教育和最新行业资讯。GARP China微信公众号将陆续刊登宏观经济和政策解读文章,介绍金融政策动向、宏观调控、气候风险管理等领域对操作风险、信用风险、市场风险和资产负债管理的影响。让我们一起全面认识风险,防范风险,化解风险。

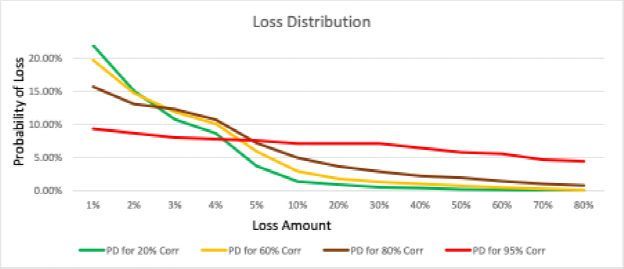

从艺术品到加密货币,另类投资最近风头正劲。资产管理公司、保险公司和养老基金都在寻求另类投资来提高收益,特别是在利率仍处于谷底的情况下。通过资产多样化降低投资风险是另一个可能的有利因素。然而,选择合适的另类资产是一件棘手的事情,需要对投资组合有一个全面的认识。另类投资通常缺乏流动性、不透明且难以对冲。此外,可能没有关于其业绩的可靠历史数据。更为复杂的是,它们与传统投资的相关性可能会发生巨大变化,具体取决于市场状况。由于这个原因,许多监管制度对另类投资规定更高的资本金。从积极的方面来看,另类投资的较高收益率可以帮助资产管理公司匹配保险和养老金负债,达到业绩目标。为了最大限度地利用纳入另类资产的优势,投资组合经理必须结合现有的投资组合来分析风险的完整分布。这其实并不容易。事实上,在稳定和有压力的环境中持续分析此类综合风险可能具有极大的挑战性。对于机构投资者来说,另类资产往往包括私募股权、房地产、担保贷款凭证(CLO)和对冲基金等资产——即任何非公开交易股票或固定收益的资产。在过去的20年里,另类投资出现了显著的增长。事实上,自2000年以来,许多机构的投资组合已经增加了另类投资--从大约5%增加到30%或更多。他们这样做是为了应对与不确定的地缘政治环境、不断上升的通货膨胀和动荡的金融市场相关的风险。在大多数情况下,另类资产的收益超过了传统资产,弥补了流动性差和不透明的缺陷。然而,其多样化的益处是有限的。在危机时刻,记住,一切都可能同时崩溃。我们在金融危机期间看到了这一点,当时本应提供多样化的基金中的基金(funds-of-funds)与许多对冲基金和其他资产一起崩溃了。事实上,当市场陷入动荡时,在正常时期具有一定流动性的另类资产往往会变得实际上无法出售。那么,我们可以采取什么步骤来评估一项另类投资的潜在收益是否值得所承担的风险?要验证一项另类投资是否能成为现有资产配置策略的最佳补充,唯一可行的方法是考虑它在未来所有可能情景下的表现。关键是要确保另类投资的额外收益能够弥补常规风险和尾部风险。每种类型的另类投资都需要结合自身的特点,才能始终如一地纳入到整体的投资组合视图中。然而,许多另类资产被分配给了外部资金管理公司,这使得这些资产更加不透明,也更难获得支持分析的数据。更重要的是,如果对某一特定策略的配置是相当不均衡的——也就是说,如果一种另类投资占总投资组合的1%以上——信息披露就必须更加透明。对于非常精细的配置(当特定策略的风险敞口小于1%),传统的、高水平的ETF基准(或其他适当的指数)适用于披露目的。另类投资经理了解这一披露要求,最近更愿意披露其基金内的高层配置。即使是掌握了这些最低限度的披露信息,也足以发现其中隐藏的风险,并能帮助投资组合经理确定什么能真正地提升当前投资组合的收益和分散其风险。让我们用担保贷款凭证(CLO )作为例子。即使是公开评级,评级结果本身也不足以让你了解这部分债券对你的投资组合是否有好处。请记住,对于某个CLO 层级,一个使基础贷款之间相关性增加的单一冲击事件,可以立即提高违约率,将其推低至B级。与此同时,AA级债券却不太可能在一夜之间变成垃圾债券。在图1中,举例了由100个BBB/BB评级贷款组成的资产池。该图显示了潜在的总体损失如何在不同层级之间分配,这取决于基础抵押资产池中贷款之间的相关性。Figure 1: Loss Distribution in a CLO Pool, Depending on Correlation在我们的例子中,当相关性很低(约20%)时,低损失的概率很高,高损失的概率很低。这意味着至少一笔贷款违约的概率相当高,但两笔、三笔或更多贷款同时违约的概率下降得非常快。

随着相关性的增加,单一违约(没有其他违约)的概率下降,而多项贷款违约引起更高损失的概率上升。在相关性为95%的极端情况下,一项贷款首次发生损失的概率几乎与失去一切的概率差不多;如果有一笔贷款违约了,在贷款之间的这种密切相关的情况下,很多贷款都会同时发生违约。

即使是对某个CLO层级有一个公开评级,它也不能帮你判断抵押资产池内各项贷款之间相关性急剧上升的可能性。公开评级表明了当前的违约概率,但它并不能公平地反映出未来评级下调和违约的概率。后者对于选择合适的另类投资至关重要,因为大多数时候,如果你必须出售另类资产,你将无法获得一个可接受的价格。当然,选择另类资产的过程不能单独进行。要理解一个资产是否适合一个特定的投资组合,你必须分析它与该投资组合中其他现有和潜在资产之间不断变化的依赖关系。通过生成包含利率、信贷价差、股票市场和货币之间不断变化的相关性的各种情景,我们可以预测投资组合中所有流动资产的现金流和价格,连同CLO层级的基础抵押资产池中的所有贷款。我们还可以记录它们各自资产池里的违约情况,并观察不同层级受到影响的情景。这也是唯一的方法:(1)充分了解动态变化的相关性的影响;(2)分配适当的资本储备;(3)确定提供最佳风险-收益权衡的基础抵押资产池的构成。更重要的是,通过这种方法,人们可以确定不同层级的附着/脱离点,而不是依赖其评级结果。其他类型的另类投资--如不稳定的私人贷款、基础设施项目和房地产--可以通过将其收入部分与相同的情景联系起来,建立与现有投资组合保持一致的模型。如果某项投资没有足够的历史数据,或者无法获得历史数据(例如,如果投资是通过外部经理人进行的),可以使用相关同行的收入数据来进行适当的建模。另类投资与核能类似:如果小心处理,它们可能非常有效——但如果你不采取所有必要的预防措施,它们也可能会在你面前爆炸。无论另类投资经理多么老练,他们都不知道你的投资组合的所有细节。因此,当你考虑将另类资产纳入你目前的投资组合时,必须考虑非流动性资产未来的全部不确定性。这种类型的综合情景分析可以增加你的投资组合的透明度,潜在地降低你的资本要求。

本文编译自GARP风险智库FRM Corner 主题博客Risk VS. Return: How to Weigh the Pros and Cons of Alternative Investments一文。作者为Alla Gil, Straterix公司的联合创始人和首席执行官,该公司为战略规划和风险管理提供独特的情景分析工具。在成立Straterix公司之前,Gil是高盛集团、花旗集团和野村集团战略咨询部的全球负责人,她在压力测试、经济资本、ALM、长期风险预测和最佳资本分配方面为金融机构和企业提供建议。2018年FRM成为人力资源和社会保障部职业技能鉴定中心(OSTA)国外职业资格证书注册项目。全国已有多个省市地区政府对FRM持证人员给予就业入户政策优惠。