轻金融 | 2022-08-29 | 3038

在金融行业的历史长河中,不同的银行起起落落,100年前的全球前20大银行,至今仅有5家尚存。不过,银行业对“好银行”的追求从未停止。

什么样的银行才是“好银行”?不同的人有不同标准。

在笔者看来,一家优秀的银行,有深厚的文化积淀、勇于变革的团队、稳健增长的业绩、过硬的基本面、打造一批特色化业务,勇于承担社会责任,为客户创造价值。

作为国内少数拥有百年历史文化积淀的银行之一,从1919年邮政储金业务开办至今,历经行业变迁与沉浮,中国邮政储蓄银行已经发展成为一家具有独特核心竞争力的国有大型商业银行:

拥有近4万个营业网点,个人客户达6.44亿户,是特色鲜明的零售大行;既有大型银行的规模优势和资源禀赋,也有零售银行的客群基础与下沉网络;如果看成长性,不输股份行;如果看业务,特色化优势明显。

邮储银行行长刘建军在该行2022年中期业绩发布会上表示,“在百年变局加速演进之时,银行业经营发展环境正在发生深刻变化,商业银行经营分化的趋势愈加明显,我们深知这是一场爬坡过坎的‘马拉松’,邮储银行要想成为一家优秀银行,持续为股东创造价值,必须坚定不移地推进高质量的发展,坚持走差异化、特色化的发展之路。”

邮储银行究竟有什么特殊之处,这家银行正在经历怎样的变革?轻金融根据该行2022年半年报,从“账面”“市面”“人面”“基本面”四个方面,详细拆解邮储银行。

一、账面:穿越周期的稳健成长

纵观银行业历史,稳健经营是打造“百年老店”的不二法门。

可以说,长期稳健的业绩,是一家银行赖以生存的根本。这就要求银行以长期的战略眼光和定力,无论是顺周期还是逆周期,在业务发展上始终能坚持高质量、可持续的经营理念。具体来看,资产规模、中长期业绩、客户体量等指标,构成了一家银行的“账面”。

首先,良好的资产负债管理,是商业银行提升价值创造能力、保持可持续发展的基石。回顾2022年上半年,大小银行之间资产增速分化,国有大行在“稳增长”政策下信贷投放力度上升,上半年资产规模增速在各类银行中最高。

作为6家总资产规模超过10万亿的银行之一,上半年邮储银行前瞻预判市场形势,加大差异化优势信贷的投放,全年信贷增量稳中有升。截至2022年6月末,邮储银行资产总额13.43万亿元,较上年末增长6.66%。其中,客户贷款总额接近7万亿元,较上年末增长8.32%;客户存款总额达12.12万亿元,较上年末增长6.77%。

“因为稳健,所以持久”,是邮储银行的价值观之一。据轻金融统计,相比2012年末,近十年来国有行总资产规模平均增幅为120%,邮储银行的总资产规模增幅达到了157%,在六家国有行中增幅最高。

其次来看盈利能力。当前,银行业绩分化加剧。据银保监会公布的数据显示,2022年上半年国有大行、股份行的净利润同比增速分别为6.2%、9.7%,环比有所下滑,主要受疫情冲击下信贷需求较弱影响。

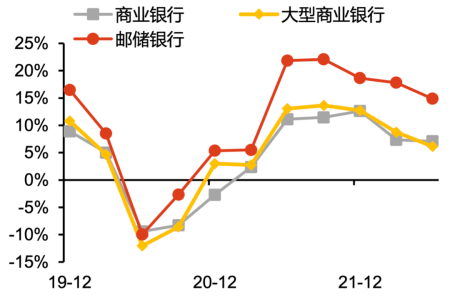

在这样的背景下,邮储银行营收、净利润均实现了两位数增速,盈利能力展现出较强的韧性。其中,归属于银行股东的净利润471.14亿元,同比增长14.88%;营业收入1734.61亿元,同比增长10.03%。对此,中信建投证券评价,“预计邮储银行中期增速继续保持大行首位”。

邮储银行业绩累计同比增速优于行业水平

来源:WIND,天风证券研究所

拉长时间看,天风证券统计显示,截至2022年一季度末,邮储银行归母净利润近两年和近三年复合同比增速均位居上市国有行首位,是国有大行中唯一一家年均复合增速达双位数水平的银行。

在银行各类业务中,中间业务成为银行轻资产转型的重要着力点,有助于银行打造差异化突破口。在上半年,内外部环境对银行业中间业务发展形成了挑战。

在这样的背景下,邮储银行上半年中收占营收的比重突破10%,同比提高3个百分点,中间业务收入的爆发让人眼前一亮。这背后,源于该行深入推进“中收跨越”战略,加大中收激励考核力度,从而取得了明显的效果。

此外,零售与对公业务,是一家银行综合经营能力的重要体现。

在银行业中,邮储银行的零售特色非常鲜明,拥有近4万个网点和超6亿的个人客户;个人存款金额超10万亿元;零售贷款3.95万亿元;是少数几家借记卡发卡量超过10亿张的银行;零售业务收入占比超过70%,在全国性银行中最高。

“作为一家大型零售银行,对公业务不能是短板,如果形成短板是走不远的。”邮储银行副行长张学文在中期业绩发布会上称。

邮储银行坚持零售银行战略定位,对公业务的定位和战略清晰,旨在服务和支撑零售业务战略落地,实现与零售业务协同发展。近两年,该行重点发展10亿~100亿元融资规模核心客户。截至2022年6月末,邮储银行公司贷款2.52万亿元,较上年末增长11.76%;公司客户量较上年末增长10.22%。近3年公司客户平均增幅超20%。

在强大的综合金融实力基础上,邮储银行如何更深入地创造价值,是值得关注和期待的。

二、市面:打造特色业务竞争力

“市面”,是一家银行各项业务强弱的重要体现,可以观察一家银行的业务竞争力。对于大型银行来说,结合自身资源禀赋打造一批特色化业务体系,才能在竞争中立于不败之地。

纵观邮储银行近几年的发展,探索自身特色业务的创新是其保持成长性的秘诀,零售业务、数字化转型、财富管理等领域已经形成了行业竞争力,打造了一批响当当的行业“名片”。

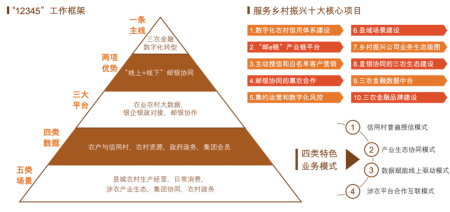

首先是普惠金融。邮储银行积极践行普惠金融,紧抓乡村振兴战略机遇,近年来努力打造“服务乡村振兴数字生态银行”,涉农贷款与普惠型小微企业贷款占比,都稳居国有大行前列。根据自身的资源禀赋,邮储银行持续深耕“三农”和小微。数据显示,截至2022年6月末,邮储银行建成信用村30.41万个,评定信用户486.15万户,涉农贷款余额1.72万亿元,余额占客户贷款总额的比例约为四分之一;普惠型小微企业贷款余额1.09万亿元,在客户贷款总额中占比超过15%。

邮储银行乡村振兴12345工作框架与十大核心项目

来源:邮储银行2022年半年报

随着各大银行不断下沉、互联网公司通过场景深入乡村,竞争日趋激烈。邮储银行如何保持优势?邮储银行副行长姚红称,将深度挖掘存量客户价值,加快特色产品创新,对此前发生过信贷业务来往的1.35亿客户进行了数据分析,分层优选客户,不仅仅在涉农领域,在消费信贷和信用卡等金融服务方面后续也要做好触达和转化。

通过数字化创新发展,“三农”和小微业务这些传统业务正在焕发新生。

其次是数字化转型。随着数字化转型进入大规模落地应用阶段,一场数字化体系建设、金融科技能力、科技团队、体制机制的深度变革已经到来。

稳健经营,而不失开拓进取之志。在数字化转型方面,邮储银行拥抱变化,以数字化转型驱动生产经营方式变革。

邮储银行控股子公司邮惠万家银行,就是这样一个数字化“试验田”。作为首家国有大行发起设立的独立法人直销银行,邮惠万家银行以服务“三农”、助力小微、普惠大众为使命,于今年6月30日正式开业并推出首批产品,重点构建场景金融、普惠信贷、大众财富和数字乡村四大业务平台,努力建设一家“轻型智慧银行”。

这一模式在整个行业都是开拓性的创新。

“因为没有历史包袱,所以邮惠万家银行的IT架构和应用逻辑符合数字银行的特征。”邮储银行首席风险官梁世栋表示。对于这样一家全新的数字化机构,邮储银行可以在科技发展、场景生态等方面与子行进行“母子协同”,未来深度数字化成果值得期待。

数字化技术,正在彻底改变银行经营模式和竞争生态。邮储银行的数字化布局也走在行业前列,一方面推进四个“新一代”核心系统,开创以分布式平台承载超6亿客户的转型之路;另一方面,在人工智能、区块链、云计算等关键领域深化应用,形成“平台+能力+应用”的金融科技创新应用格局。

第三是加快财富管理变革。当下,财富管理领域各大机构群雄逐鹿,在打造大型零售银行的基础上,邮储银行如何创新突破,冲向“一流”?

在业绩发布会上,刘建军表示,邮储银行财富管理上半年的一个重要工作,是推进中高端客户的管户服务模式,让理财经理对其服务客户进行一对一管户服务,努力实现客户投资收益的合理化、最大化。

“这个机制的变革,让我们在财富管理市场迈出了重要一步。”刘建军称,邮储银行还优化考核体系,下一步将把为客户创造价值纳入分支机构和理财经理的考核。

通过聚焦个人客户多元化需求,加快构建专业化能力体系,邮储银行的客户分层经营体系变革已展露成效。截至2022年6月末,邮储银行零售AUM(管理个人客户资产)规模达13.41万亿元;AUM在10万元以上的VIP客户达4624.80万户,较上年末增长8.49%;财富客户406.02万户,较上年末增长13.98%。

三、人面:向人才建设要战斗力

上下同欲者胜,以上率下者强。

一流的人才、有凝聚力的团队,是银行实现前瞻性布局,保证战略能够有力、有效执行,长远制胜的根本。这就是一家银行的“人面”。

“洞悉市场,先行一步”。数字化对银行转型战略定力、行动力和不断自我进化能力,都带来了巨大考验。无论是战略稳定性还是管理层团队的多元化背景等方面,都为邮储银行的长期布局打下了坚实的基础。

在战略层面,大股东邮政集团资本补充与业务协同全面支持,公司战略清晰坚定。“既考虑行内既有的资源禀赋,又契合价值创造和政策支持,有望促成经营效能和财务效率的双提升。”中信证券对此评价。

此外,邮储银行的管理层工作经验丰富多元,兼具监管机构、国有大行、优质零售银行与邮政系统工作背景。在中信证券看来,当前时点,邮储银行内部管理、公司战略与组织架构正由“磨合期”步入“收获期”,自上而下的效率提升,有望进一步催化公司的经营效能与财务效能。

银行转型之战的核心是人才之战,从人才引入到培养等方面,各家银行重兵投入、各有特色。近两年,邮储银行通过人才强行战略,进一步提升了人力资源优势。

首先,秉持开放的思维,广纳各路人才加盟邮储银行。持续引进高端人才和急需人才,特别是加大专业化人才的市场化引进力度,带动金融科技、智能风控等条线的快速发展;注重战略性人才的储备,引育并举开展校园招聘。

管中窥豹,可见一斑。轻金融注意到,邮储银行在年报和中报中使用了很多员工笑脸元素,可以看出管理层在人才建设上投入了大量精力。

来源:邮储银行2022年半年报

其次,邮储银行建立了比较完善的人才选拔和使用体系。该行已高质量完成高级管理人才库350人、中级管理人才库4000人、基层管理人才库15000人的入库目标;还为员工设计了“管理+专业”双通道的职业发展体系,并鼓励内部流动,鼓励员工自主择岗。

第三,大力进行体制机制变革,推进市场化人才激励机制。在大行当中,邮储银行率先提出实现契约制任期制,按照市场规律来进行管理;在全行建立以价值创造为导向的绩效考核体系,极大地调动了员工的积极性;持续完善福利保障体系,增强员工安全感、归属感、幸福感。

邮储银行战略定位及企业文化

来源:邮储银行2022年半年报

得年轻人得天下。在互联网新一代人群中树立新的品牌形象,打造年轻化的、有竞争力的团队,一家银行才不会在新时代“落伍”。在年轻化道路上,邮储银行已经走在同业前列,通过持续推进“领航工程”人才库建设,打造了一支年轻化、专业化的科技队伍,截至今年6月末,35岁以下人员占比81.41%。

人才战略是一场持久战,一家银行只有不断“向人才建设要战斗力”,才能打造持续的竞争优势。

四、基本面:价值创造的“长跑健将”

“好银行”,基本面一定过硬。

能够衡量一家银行“基本面”的指标很多,其中ROA(年化平均总资产回报率)、ROE(年化加权平均净资产收益率)等代表了一家银行的盈利能力,分红代表了为股东创造价值的能力,资本充足率则是一家银行抗风险能力的重要指标,资产质量代表了一家银行的生命线。这些指标都是检验一家银行长期投资价值的重要指标。

得益于各项业务的快速发展,邮储银行价值创造能力持续提升。

先来看ROA和ROE。数据显示,今年上半年,邮储银行ROA和ROE分别为0.73%和13.35%,同比分别提高0.02个百分点和0.05个百分点。截至2021年末,邮储银行的ROE在16家全国性上市银行中位居第5。

其次是分红。2016年H股上市以来,邮储银行已累计向股东派息939.89亿元,近三年分红率均达30%。2021年度,向全体普通股股东每10股派发现金股利人民币2.474元(含税),持续为股东创造价值。

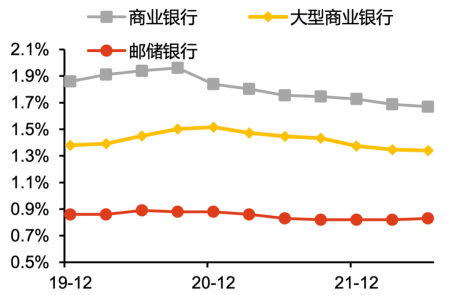

此外,干净的资产负债表和优异的资产质量一直是邮储银行投资价值所在。

邮储银行不良率持续低于同业

来源:WIND,天风证券研究所

从资产质量指标来看,邮储银行的不良率在全国性银行中长期保持最低水平,截至2022年6月末,邮储银行不良贷款率0.83%,居于行业优秀水平,资产质量保持优良。

长期以来,邮储银行的拨备覆盖率超过400%,在国有大行中保持最高水平。“展望未来,充足的拨备水平和优异的资产质量,为盈利增长打下坚实基础。”浙商证券指出。

据轻金融统计,截至2021年末,邮储银行资本充足率14.78%,在16家全国性上市银行中位居第六。

邮储银行的长期投资价值,也得到多家券商的高度认可。

天风证券指出,公司坚守大型零售银行的战略定位,在广阔的县乡领域优势显著,“对公司未来业绩成长性保持乐观。”中信建投证券则表示,“持续看好邮储银行的成长动能”,其中,普惠小微的快速扩张,财富管理专业能力的显著提升,延续强劲中收变现。

五、结 语

变则生,不变则亡,这几乎是各个行业长期成败的法则。面对变革时,强者如何恒强?

据国信证券研究发现,从国外看,1990年代初美国银行业开始转型,经过数年优胜劣汰,胜出的银行多是通过调整业务范围与组织架构、加大创新力度等方式;国内银行业的创新历史亦是如此。

金融业的长盛不衰,有赖于对风险保持敬畏之心,同时离不开对市场的敏锐洞悉和对银行业发展规律的预判把握。

“沧海横流,方显英雄本色”,迈向未来,邮储银行正在制定坚实有力的布局,坚持“建设客户信赖、特色鲜明、稳健安全、创新驱动、价值卓越的一流大型零售银行”的战略愿景,加快改革转型步伐,未来布局值得期待。