海报新闻 | 2023-08-02 | 1720

正当人们逐渐认为美国银行业动荡已成“过去式”之际,又一家银行倒下了。

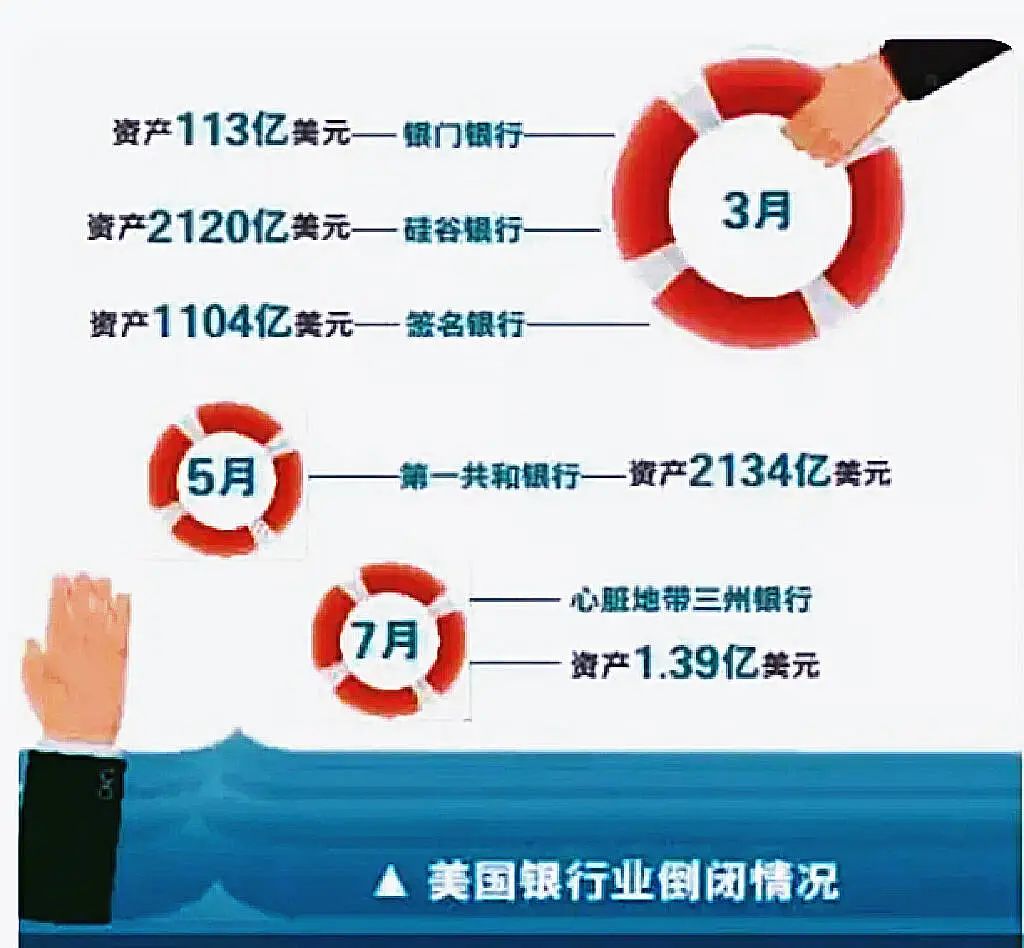

据财联社7月31日报道,美国堪萨斯州一家仅拥有四家分支机构的小型银行——心脏地带三州银行(Heartland Tri-State Bank)上周五因资不抵债宣告破产,由联邦存款保险公司(FDIC)接管。

这是今年以来美国出现的第五起银行破产案。

图片来源:北京商报

“接盘侠”已找好

根据FDIC的数据,心脏地带三州银行倒闭时拥有约1.39亿美元的资产。相比之下,除了主营加密业务的银门银行外,今年迄今为止倒闭的其他银行的资产都超过了1000亿美元。

其中规模最大的是第一共和银行,该行在5月份被FDIC接管时,拥有2290亿美元的资产,是美国历史上第二大的破产银行。而今年3月倒闭的硅谷银行和签名银行,则是美国有史以来第三大和第四大的倒闭银行。

据了解,心脏地带三州银行是美国各地为地区服务的数千家小型社区银行之一。在美国,大多数银行的规模都更像心脏地带三州银行。根据2021年美国的人口普查记录,心脏地带三州银行的总部位于堪萨斯州西南角的埃尔克哈特(Elkhart),当地人口还不到2000人。

这一破产银行的“接盘侠”已经找好,为该州的另一家社区银行——梦想第一银行(Dream First Bank)。FDIC表示,该银行同意承担心脏地带三州银行的所有存款,并“基本上”收购这家倒闭银行的所有资产。

FDIC同意分担梦想第一银行购买的贷款的未来损失。据估计,这一失败将使FDIC的存款保险基金损失5420万美元。截至3月31日,梦想第一银行拥有4.8亿美元的资产,在美国银行中排名第1515位。

FDIC声明还显示,心脏地带三州银行的四家分行将于当地时间周一作为全国协会梦想第一银行的分行重新开张。在此之前,该银行的存户可通过写支票或使用自动柜员机或扣账卡来提款。在银行开具的支票将继续处理,而贷款客户应继续照常付款。

“因一起孤立事件而破产”

据财联社报道,堪萨斯州银行专员办公室在一份新闻稿中表示,银行专员David Herndon)认定心脏地带三州银行已资不抵债,并称该银行因一起孤立事件而破产。

“总体而言,堪萨斯州银行业没有受到这一事件的影响,当地银行业仍然强劲,”新闻稿称。

据北京商报报道,中央财经大学证券期货研究所研究员杨海平表示,心脏三州地带具体倒闭的原因还不得而知,但可能与美联储加息背景下银行账簿利率风险失控导致资产负债表脆弱性增强,负债端成本高企且不稳定有关,与前一阶段美国中小银行危机有某些共同的成因。

美联储等机构刚建议提高银行“验资”门槛

在此之前,一系列银行倒闭事件震动了美国乃至全球银行业,促使美国政府不得不加紧出台新的立法来保护客户存款,并稳定金融体系。美联储主席鲍威尔近期就坦承美国中小银行深受危机打击,联储副主席巴尔近期则提出要提高对美国大银行的风险资本要求以对冲经济波动。

上周四,美联储、美国联邦存款保险公司(FDIC)以及美国货币监理署(OCC)等金融业主流监管机构发布了一揽子改革建议,提议将使资产值超过1000亿美元的银行必须持有的资本金增加约16%。

其中,摩根大通、美国银行、花旗集团、富国银行、高盛、摩根士丹利等美国最大的8家银行资本金要求或面临约19%的增长。其他资产在1000亿至2500亿之间的银行资本金增幅约为5%。

据第一财经报道,穆迪投资者服务公司金融机构董事总经理阿尔索夫(Ana Arsov)表示:“对资产超过1000亿美元的银行提高监管资本要求的提议,从长远来看对信贷有利。然而,这些银行可能会承担更高的短期成本来实现这些要求,并需要时间过渡到更高的资本水平。考虑到银行融资成本上升、债券收益率曲线倒挂和未来几个季度资产质量可能恶化等不利因素,以‘有机’方式筹集资金可能更具挑战性。”

有报道称,美国最大型的银行曾希望监管机构通过放宽其他方面的要求,来抵消资本金增加的影响,理由是它们拥有的资本金已远远超过危机时所需的水平,压力测试结果也证明了这一点。

银行业危机还未结束

据北京商报报道,上周早些时候加利福尼亚银行(Banc of California)才刚刚宣布和西太平洋合众银行(PacWest Bancorp)合并相互“报团取暖”,仍不免令人担心美国银行业的动荡“未完待续”。在3月和4月的银行业动荡中,虽然西太平洋合众银行得以避免倒闭,但其股价遭遇重创,并且存款严重外流。

美国知名投资人,伯克希尔-哈撒韦公司董事会主席沃伦·巴菲特在2023年4月接受外媒采访时曾表示,美国可能会有更多的银行倒闭,不过储户们不必对银行业或存款安全感到恐慌。

巴菲特认为,银行倒闭的危机还没有真正过去,但是对于储户来说,并没有所谓的危机,人们不需要把银行经理的“愚蠢决定”,变成让所有美国公民恐慌的事情。

“可以肯定的是,今年美国银行业危机远远未到偃旗息鼓鸣金收兵的拐点。” 独立国际策略研究员陈佳对北京商报记者表示,自一季度硅谷银行等3家美国中小型区域性银行连环爆雷,并连带美国银行业爆发挤兑危机之后,更是通过瑞信爆雷而将美国金融业风险又传染到了瑞士银行业和欧债市场。彼时美国政府被迫强势介入,FDIC全面接管,美联储发挥最后借款人职能,最终将3家银行大量游离于美国存款保险体系之外的存款免费纳入,堵住了银行倒闭风险迅速蔓延。

但是,陈佳进一步指出,美国银行业爆雷的根源并不在其存款保险体系制度不够强健,而是由很多其他非典型因素反复迭加造成的。比如美国货币政策前期预判和后期治理通胀反复失策产生的宏观利率风险,就是造成硅谷银行作为一家相对保守的商业银行突然爆雷的导火索。

21世纪经济报道此前分析称,美联储本次加息周期导致美国银行业可供出售与持有至到期资产浮亏2.2万亿美元,显著超过2015-2018年加息周期。持有至到期或可供出售类资产只要不提前出售,2.2万亿的浮亏便不会侵蚀银行的盈利。

国金证券首席经济学家赵伟认为,随着美联储加息周期临近尾声,并且中长端无风险利率已经明显下行,利率风险或趋于下行。但在此过程中,长久期证券类资产占比较高的银行仍面临破产风险。

安联首席经济学家Ludovic Subran也警告称,投资者将面临一段坎坷的旅程。“我不认为我们正在重演全球金融危机,但在接下来的几个月里,动荡时刻肯定会更频繁。”

在中国银行研究院研究员杜阳看来,银行业危机的冲击主要分为三个方面。第一,银行业危机会恶化信贷环境,造成融资成本上升,进而加剧欧美经济衰退风险,冲击全球经济复苏进程。第二,银行业危机会引发避险情绪上升和恐慌情绪蔓延,造成全球金融市场剧烈波动。同时,危机会对风险偏好产生下行压力,美元、黄金等避险资产价格或迎来上涨。第三,欧美银行业危机会引发资本在全球范围内的重新分配,亚太地区或面临机遇。当前,亚太地区金融体系较为稳定,全球经济格局或将呈现更为明显的“东升西降”局面,以中国为代表的亚洲经济体将为全球经济复苏注入新的活力。

美国银行业危机也将改变美联储货币政策路径。以3月硅谷银行破产为分野,美联储政策立场或逐步从单一的压制通胀转向平衡通胀与金融风险。赵伟分析称,未来一段时间内,抗通胀在美联储决策中的优先级将趋于下行,金融稳定和最大就业的优先级趋于上行,并将在2023年底占主导地位,促使美联储降息。